BtoB(B2B)決済におけるキャッシュレス化とは?メリット・デメリットについても解説します!

近年、Fintech(フィンテック)の流れの中で、BtoC(B2C)決済サービスのキャッシュレス化が進んでいます。

一方でBtoB(B2B)決済サービスでは未だ銀行振込が中心となっており、キャッシュレス化が進んでいるとは言い難い状況です。

今回は、なぜBtoB(B2B)の企業間決済ではキャッシュレス化が進んでいないのかという理由と、キャッシュレス決済サービスを導入することのメリットやデメリットについて紹介します。

目次

BtoB決済におけるキャッシュレスとは

BtoB決済におけるキャッシュレス化では、ほとんどの場合、決済代行会社に決済を依頼することになります。

BtoB決済では、取引先一社ごとに請求のやり方や請求時期が異なることが多いので、一社一社請求書を作成・送付し、もし支払いが滞った場合はそれぞれ回収の催促業務も行わなければなりません。

これを一括で管理することができるのが決済代行会社です。決済代行会社を利用すれば、すべての取引先の決済をまとめて管理してくれるので、決済業務にかかる手間やコストを大幅に削減することができます。

現在のBtoB決済(企業間決済)では銀行振込が主流

現在の日本のBtoB決済(企業間決済)では、銀行振込が主流となっています。

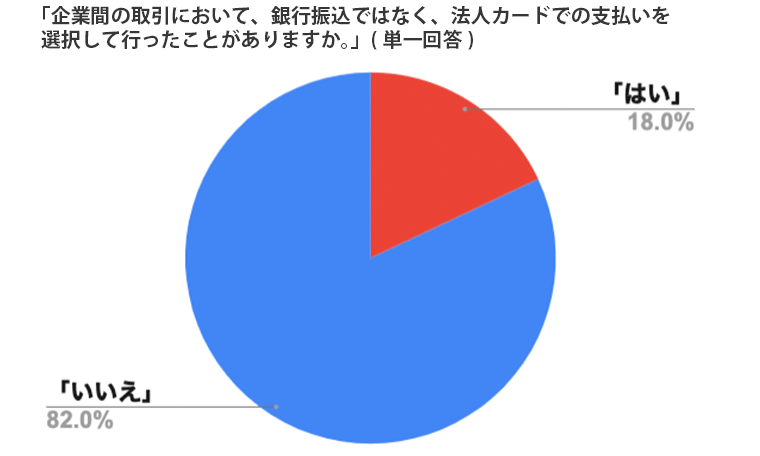

実際に、2018年の株式会社ファーストペンギンの調査によると、BtoB事業をメインとする中小企業(社員数300名未満)では、「企業間の取引において、銀行振込ではなく、法人カードでの支払いを選択して行ったことがありますか。」という質問に対して「はい」と答えた人は18.0%で、中小企業の5社に1社という低い割合であることがわかります。

引用元:First Penguin Inc

(リンク先:https://first-penguin.co.jp/news/31.html)

BtoCとBtoBではキャッシュレス化に差がある

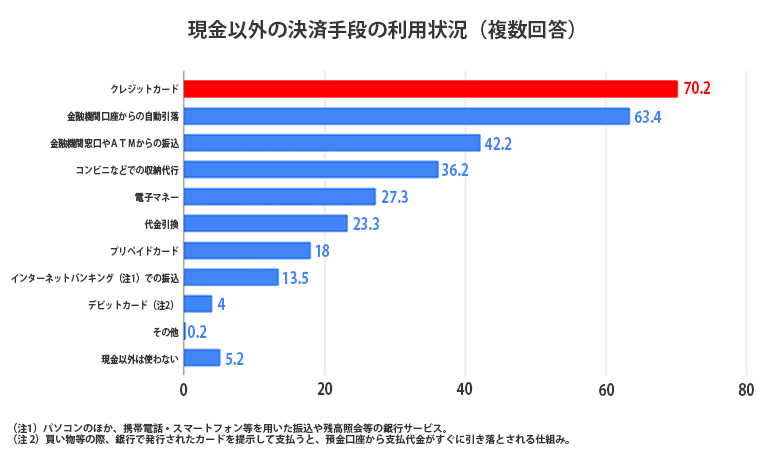

一方、個人の決済行動では、クレジットカードを始めとしたキャッスレス決済が企業間決済よりも遥かに浸透しているといえます。

同じく2018年に日本銀行が実施した「生活意識に関するアンケート調査」(第74回)によると、70.2%の人がクレジットカード決済を利用したことがあると回答しています。

さらに、現在では2019年10月の消費増税を経て、キャッシュレス決済を利用する人の割合はより増加していると予想されます。

引用元:日本銀行情報サービス局 「生活意識に関するアンケート調査」(第74回)の結果

(リンク先:https://www.boj.or.jp/research/o_survey/data/ishiki1807.pdf)

なぜBtoB決済においてはキャッシュレス化が進んでいないのか。

では、なぜ日本ではBtoB決済においてキャッシュレス化が進んでいないのでしょうか。

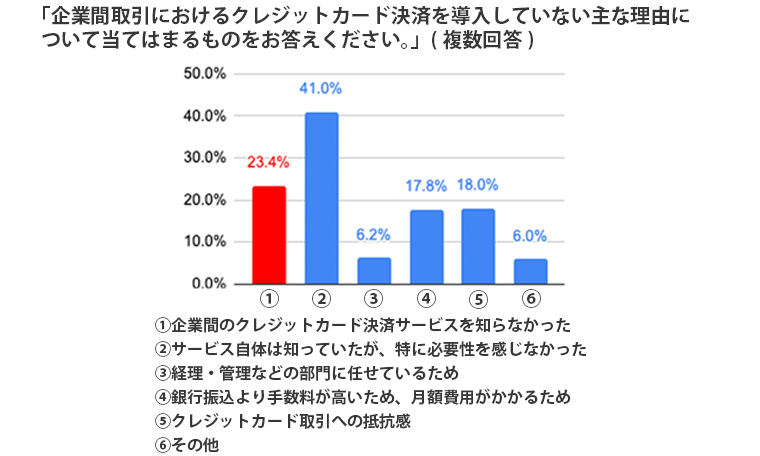

前掲した株式会社ファーストペンギンの調査によると、企業間取引におけるクレジットカード決済を導入していない主な理由として、23.4%が「企業間のクレジットカード決済サービスを知らなかった」と回答しています。

引用元:First Penguin Inc

(リンク先:https://first-penguin.co.jp/news/31.html)

このことから、中小企業においては銀行振込での決済が当たり前となっており、クレジットカード決済サービスについて検討したことがないという企業も多いといえるでしょう。

BtoB決済(企業間決済)におけるキャッシュレス決済導入の動き

近年は「Fintech(フィンテック)」の一環で、BtoB決済(企業間決済)にもクレジットカードなどを利用したキャッシュレスを導入しようという動きも出てきています。

「Fintech(フィンテック)」とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融や決済のサービスとICTを結びつける動きのことを指します。

このFintech(フィンテック)には、銀行を始めとする大手金融機関も注目しており、現在ではオンライン送金などのBtoC向け決済のシステムでテクノロジーを利用したICT化が進んでいます。

今後はBtoC向けだけではなく、BtoB決済向けの決済サービスにもこのFintech(フィンテック)の流れが浸透していくことが予想されます。大手決済サービス会社やクレジット会社はよりBtoB決済(企業間決済)向けのサービスを展開していくでしょう。

BtoB決済におけるキャッシュレスのメリット

業務を効率化できる

BtoBでキャッシュレス決済を導入するメリットの1つ目として、業務の効率化が挙げられます。

銀行振込で請求書を発行して支払う場合、売り手側は、請求書を記入・印刷しそれを封入・郵送しなければいけません。さらに買い手側は銀行に出向いて振込の手続きをする必要があります。

キャッシュレス化でクレジットカード決済などを導入すれば、こうした手間は全て省け、オンラインでのやりとりですべてを完結させることができます。

そうすれば、経理や会計に多くの人手や時間を費やすことがなくなり、経費の削減にもつながります。

入金が早くなる

BtoBでキャッシュレス決済を導入するメリットの2つ目は、入金が早くなるということです。

まず、現在の企業間取引の銀行振込では、後払いの形式が多くなっており、銀行振込の手数料を抑えたいという理由などから、月末に締日があり翌月末にまとめて支払うという方法が一般的です。

しかし中小企業などの場合、この入金のタイムラグを不満に感じている方もいるのではないでしょうか。

キャッシュレス決済を導入すれば、決済会社によって入金のタイミングを選択できる会社も多いので、自分の都合に合わせて入金スケジュールを設定することができます。

代金未回収のリスクが減る

BtoBでキャッシュレス決済を導入するメリットの3つ目は、代金未回収のリスクが減るということです。

後払いによる銀行振込の場合は、買い手が期日までに振込をしないときは、売り手が電話やメールなどで入金の催促をする必要があります。そして最悪の場合は連絡が取れず未入金のままになってしまうということも起こりえます。

また、買い手が意図的に入金をしない場合だけではなく、事務的なミスで振込の確認ができなかったり振込先が間違っていたりなどのトラブルが起こる可能性もあります。

しかしキャッシュレス決済を導入すれば、基本的に自動で代金が支払われるので振込ミスなどは発生しません。

さらに、決済会社によっては支払い未入金の保証をしてくれたり、入金の催促をしてくれる会社もあるので、売り手の手間やリスクを減らすことができます。

決済の透明化

BtoBでキャッシュレス決済を導入するメリットの4つ目は、会計を透明化することができるということです。銀行振込では振込情報や請求金額をそれぞれ自分たちで管理する必要がありますが、キャッシュレス決済を導入すれば正確な履歴を自動で残すことができるので、経費や資金の流れが明確になります。

BtoB決済におけるキャッシュレスのデメリット

手数料がかかる

BtoBでキャッシュレス決済を導入するときのデメリットとしては、決済会社に手数料を支払う必要があるということが挙げられます。

実際に、前掲した株式会社ファーストペンギンの調査では、企業間取引におけるクレジットカード決済を導入していない主な理由として、17.8%が「銀行振込より手数料が高いため、月額費用がかかるため」と回答していました。手数料の金額は利用する企業やサービスによって異なりますが、一般的には2~4%程度の手数料を支払う必要があります。

銀行振込よりは手数料が高いので躊躇する方もいらっしゃると思いますが、支払う手数料と、キャッシュレス決済を導入することによる業務の効率化や経費削減などを比較して、サービスを導入するか決める必要があるでしょう。

まとめ

- 1BtoB決済においては銀行振込が主流であり、キャッシュレスは未だ浸透していない。

- 2その理由としてはそもそもキャッシュレスサービスの存在を知らないということも挙げられる。

- 3BtoB決済においてキャッシュレスを導入することは業務効率化などの多くのメリットがある。

- 4キャッシュレス決済のサービスを導入すると、銀行振込よりも手数料が高くなるので、メリットとデメリットを比較して検討することが必要。

«前へ「利用店舗数No1のAirペイとは!?導入費用やメリット・デメリットについて徹底解説!」 | 「統一QR決済【JPQR】とは?導入するメリット・デメリットは!?」次へ»