QRコード決済利用者数No1のPayPayとは!?導入費用やメリット・デメリットについて徹底解説!

CMなどで大々的にキャンペーンを行っており、知名度も高いキャッシュレス決済手段である「PayPay」ですが、実際に導入する場合の費用やメリット・デメリットはどうなっているのでしょうか?

今回はPayPayを導入するにあたってかかる費用や入金のタイミングを紹介した後、実際にPayPayを導入している店舗の事例を紹介して、事業者の方が感じていることについてもお伝えしたいと思います!

目次

こんな人におすすめ

- 決済手数料・振込手数料を抑えたい

- ジャパンネット銀行を振込先として利用している、もしくはこれから利用したい

- 利用者数が多い決済手段を導入したい

- カードリーダーなどの新たな端末を導入したくない

- 毎日入金してほしい(ジャパンネット銀行のみ)

PayPayとは

PayPayは、CMなどでも大々的にキャンペーンを行っているQRコード・バーコード決済会社です。

引用元:PayPay公式サイト

(リンク先:https: //paypay.ne.jp/)

気になる費用について

下記の表は、PayPayと、その他大手決済会社3社の決済導入にかかる費用・その後の費用を比較したものです!

| PayPay | 楽天Pay | Airペイ | Coiney | |

|---|---|---|---|---|

| 初期導入費用 | 無料 | 無料 | 無料 | 無料 |

| 月額費用 | 無料 | 無料 | 無料 | 無料 |

| 振込手数料 | ジャパンネット銀行は無料 それ以外は2020年6月30日まで無料 |

楽天銀行は無料 それ以外は210円 |

無料 | 10万円未満は200円 10万円以上は無料 |

| 決済手数料 | ジャパンネット銀行は無料 それ以外は2021年9月30日まで無料 |

3.24%(~2020年6月) それ以降は 3.24%または3.74% |

2.16%~(~2020年6月) それ以降は 3.24%または3.74% |

2.16%~(~2020年6月) それ以降は 3.24%または3.74% |

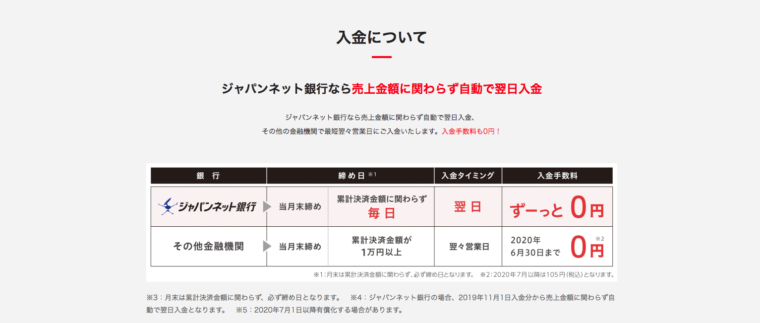

| 入金のタイミング | ジャパンネット銀行は売上金額に関わらず翌日振込 その他 ・基本的に当月末締め→翌々営業日の振込 累計決済金額が1万円を超えた場合→翌々営業日の振込(土日は合算して振込) |

翌日振込 | メガバンク月6回 上記以外は月3回 |

月6回 |

表をご覧いただけると分かるように、初期費用と月額費用に関してはどのサービスも無料です。

一方、決済手数料に関しては、PayPay以外の決済サービスを利用すると2~3%の決済手数料がかかります。

しかし、PayPayでは、決済手数料がジャパンネット銀行を利用すれば永年で無料になる他、その他の金融機関の利用でも2021年9月30日までは無料となっています。

とにかく月々にかかる費用を抑えたいという人にはPayPayはとてもおすすめの決済手段であるといえるでしょう。

PayPayのメリット

端末を導入する必要がない

PayPayのメリットの1つ目は、決済導入にあたってカードリーダーなどの端末を導入する必要がないということです。

QRコード決済には、店舗にQRコードを設置してそれをお客様のスマートフォンなどで読み取ってもらうか、お客様にQRコードを表示していただいてそれをレジで読み取るという方法があります。そのどちらも、店舗で何か機器を購入する必要はなく、QRコードを印刷したキットを設置するだけでOKなので、とても手軽に導入することができます。

ジャパンネット銀行なら永年で決済手数料と振込手数料が無料

PayPayのメリットの2つ目は、決済手数料と振込手数料が他社に比べてとてもお得であるということです。

振込先をジャパンネット銀行にすれば、永年決済手数料と振込手数料が無料になりますし、それ以外の金融機関でも期間限定で手数料が無料になります。

各種手数料は毎月発生するものなので、とにかく手数料を安く抑えたいという方にはピッタリの決済手段です。

サポート窓口が24時間365日対応

PayPayのメリットの3つ目は、加盟店向けのサポート窓口が24時間365日対応であるということです。

キャッシュレス決済を導入するにあたって、利用しているうちに操作方法がわからなくなってしまったり、何かトラブルが発生してしまったりといったことがあると思います。そんなとき、PayPayのサポート窓口は24時間365日対応なので、休日や、営業終了後などの遅い時間でも問い合わせに対応してくれます。

PayPayのデメリット

QRコード決済のみの対応

PayPayのデメリットの1つ目は、QRコード型の決済にしか対応していないということです。費用や手数料は他のサービスよりも安く抑えることはできますが、クレジットカード決済や電子マネー決済には対応していないので、色々な決済手段に対応したいと考えている事業者の方には向かないでしょう。

ジャパンネット銀行でない場合は将来的に手数料がかかる

PayPayのデメリットの2つ目は、ジャパンネット銀行以外の銀行を振込先に設定した場合、将来的に決済手数料や振込手数料がかかってしまうということです。PayPayはヤフー関連の会社のサービスなので、同じくヤフーの連結子会社であるジャパンネット銀行を利用すると各種手数料が無料という大きなメリットがあります。しかし他の金融機関を使っている場合は、2020年や2021年からは手数料がかかってしまうので、注意が必要です。

引用元:PayPay公式サイト

(リンク先:https: //paypay.ne.jp/store/cost/)

導入事例

PayPayは、小売業やサービス業を始めとした様々な業種・業界で導入されています。

今回はその中で、観光施設内の野菜売り場である「ピカリ産市場お冨」というお店を紹介したいと思います。

引用元:PayPay 公式サイト、事例紹介「ピカリ産市場お冨さん」

(リンク先:https: //paypay.ne.jp/store-case/retail/otomisan/)

こちらの店舗では、来店するお客様の半分が観光客、もう半分が地元の方々という客層で、これまでも約2割程度のお客様からクレジットカードを使いたいという要望があったそうです。

しかし、野菜は一つの商品あたりの単価が低いので、クレジットカードを導入する費用や月々の決済手数料を負担するのは厳しいと考えていました。そんなとき、初期費用と月々の手数料がかからないPayPayを発見し、利用を始めたそうです。

導入して感じたメリット

「ピカリ産市場お冨」さんがPayPayを導入して感じたメリットとしては以下の3点があるそうです!

入金サイクルが早いのでキャッシュフローが安定

PayPayでは、ジャパンネット銀行を振込先にすれば売上金額に関わらず即日入金をしてもらうことができます。小さいお店にとっては、売上金が翌月まで振り込まれないなどの仕組みだと困ることも多いと思いますが、即日の振り込みであれば日々安定した収入が得られるというメリットがあります。

レジでの作業数が減った

PayPayを導入することによってレジでの作業数が減ったというメリットも感じているそうです。会計時にお客様との現金のやり取りが無くなるので会計のスピードが早くなり、従業員の負担を軽減できる他、お客様の満足度の向上にも繋がります。

キャンペーンを頻繁に行っているので利用の促進につながる

PayPayはCMなどで頻繁にキャンペーンを打ち出しているという点もメリットとして感じているそうです。還元率が高ければ、「PayPayを使えるお店で買物をしたい」と考えるお客様がお店に来てくださる確率が高くなるので、お客様にとっても事業者の方にとっても利点になります。

まとめ

以上のように、PayPayは決済手数料や振込手数料が無料で、また入金スピードが早いなどのメリットがあります。

さらに、大々的なキャンペーンを行っていることが多いため、知名度も高く利用者も多いという点も大きな利点であるといえるでしょう。

一方で、QRコード決済のみの対応であるという点が最大のデメリットです。

また、ジャパンネット銀行以外の金融機関を振込先としている場合は将来的に手数料が発生してしまうため、その点も人によってはマイナスポイントになります。

メリットとデメリットを把握して、PayPayは自分のお店に合っているのか検討しましょう!

«前へ「よりシンプルなキャッシュレス「VISAのタッチ決済」とは!?」 | 「EC・ネットショップ運営するなら必見!オンライン決済『PayPal』とは!?」次へ»